从一杯咖啡开始,一杯最容易在地理上接近消费者的咖啡开始,小蓝杯终究可以成长为好物严选、及科技化的一站式购物平台。

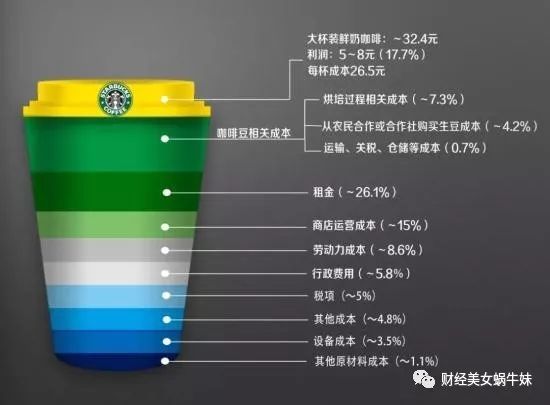

八过不管互联网模式咋创新,只要线下要开店,都得付出成本啊。比如瑞幸想要超过的星爸爸,租金占了26.1%的成本。

星爸爸能靠品牌把租金赚回来,像瑞幸这样定价要比星爸爸便宜,地理又要方便,还又还想赚很多钱,简直是不可能三角。

在中国特色经济发展中有句话叫做,要致富先修路。如果多读读书就发现,高性价比餐饮行业也该有个口号:要赚钱先买铺。这个道理,是金拱门多年成功的秘笈。

早在几十年,时任CFO Harry J. Sonneborn,是这么给华尔街投资者讲解公司商业模式的:

金拱门其实根本不能被归类至传统意义的快餐行业,我们是地产巨头!!!之所以卖9块钱的猪柳蛋汉堡,因为汉堡是创造利润的更佳载体,是我们包租婆日常收租必备神堡。

截止2018年财年,金拱门在全球120个、开设了37,855间餐厅,其中35,085间餐厅为加盟店形式。金拱门的加盟店模式比较特殊,跟一般的连锁店只收加盟费、向代理商卖点原材料、抽点佣金不同;金拱门通常都会拥有加盟店所在的土地或商铺,成为代理商的收祖婆。

这样金拱门首先可以用最少的资金投入,迅速扩大市场份额;市场好的时候,汉堡包生意中能赚到抽成;市场万一差一点,还有回报非常稳定的租金做缓冲;因为是大地主,还可以合理利用美国税收制度,在应税租金中扣除折旧;而且长远来看,房地产价值一直都在上涨,金拱门的资产端肯定也会随即上涨,这有利于公司进行再融资。

看回他们2018年的数据,公司top line是210.25亿美元,其中自营店贡献100.13亿美元,加盟店贡献了110.12亿美元,收入上来看好像平分秋色。

但是,毛利水平马上就拉开了差距。加盟店毛利90.39亿美元,直接贡献了金拱门总毛利中的85%(2017年为80%,2016年为75%);相比之下,自营店的毛利只有5.62亿美元。

2015年Janney Capital Markets算过数:金拱门单店平均年收入约270万刀,去除生产成本,毛利约为170万刀;在付完租金、金拱门员工工资、宣传、保险等等经营性开支后,单店的经营性利润只剩15.4万刀了。金拱门的租金会吃掉加盟店单店约22%的毛利,但租金这肥水可还是留在金拱门的田地里的。

因此,除了金拱门的商标外,金拱门最最重要的资产,是他们在全球各核心地段的自持物业啊。金拱门截止2018年财年,金拱门的房产资产规模已经达到了371.94亿美元;金拱门在全球餐馆中,拥有其中50%的土地及80%的店铺,名副其实环球大地主。

他们买楼的时候是很有策略的,比如在香港,每次买买买,首先都是选择核心区的旺铺,一次性购入地铺加楼上单位、或者地铺加楼下单位;第二步,他们会加个楼梯,把两层楼打通;第三步,金拱门把租金价值更高的地铺租出去,自己就用地上或者地下,一间不是REITS却比REITS更溜的汉堡包店。

举例来说2017年,金拱门在把中港两地特许经营权卖给中信-凯雷财团的时候,至少15个金拱门自己持有的铺位并没有打包卖掉哦。

根据明报报道,金拱门将收祖婆业务转移到了另外的实体下,并且跟15个铺位签订了20年长租约,租期从2016年12月开始。其中12个铺位,首五年月租693.3万港元,年租金约8319.6万港元。假设金拱门20年都不涨租金的话,这部分的租金价值也会达到16.6亿港元。

除了赚租金,更赚的是地铺的资产升值呀。金拱门在1989年花了6600万港元,买下了尖沙咀星光行的地铺(就是天星小轮一出来的那个麦当劳),地下层为麦当劳,地面层现在的租客是屈臣氏,传言月租超过180万港元。

1996年时候,金拱门企图将这个铺卖掉,当时开价2-3亿港元,结果时机太差碰上了金融危机,没卖成。于是金拱门自持至今,现在这个铺值多少钱呢?

怎样烧最少的钱,赚回最多的现金流,建议我们的独角兽,好好学习一下,手上多揸楼,好过全买咖啡机啊。